Standaryzacja kryteriów świadczeń należnych pokrzywdzonym z tytułu naruszenia dóbr osobistych.

Standaryzacja kryteriów świadczeń należnych pokrzywdzonym z tytułu naruszenia dóbr osobistych.

- Wstęp

Niniejsze opracowanie zawiera rozważania dotyczące problematyki instytucji rekompensaty na naruszenie dóbr osobistych. Zagadnienie kompensacji generuje istotne problemy praktyczne, które polegają w głównej mierze na rzetelnej ocenie wielkości doznanej krzywdy. W polskim prawie nie ma jasnych reguł, jak wyliczyć rekompensatę za śmierć bliskiej osoby, utratę nogi czy cierpienie w wyniku wypadku. Szacowanie krzywdy odbywa się ostatecznie przed sądem powszechnym. Przedmiotowa kwestia jest problemem dla wszystkich zainteresowanych. Towarzystwa ubezpieczeń nie wiedzą, jak ustalać rezerwy, tym bardziej że część spraw zgodnie z wcześniejszymi regułami była nie do przewidzenia i składek za ubezpieczenie OC nie oszacowano na odpowiednim poziomie. Tym samym ustalenie jasnych kryteriów wypłaty zadośćuczynienie byłoby korzystne dla ubezpieczycieli oraz dla poszkodowanych, którym pozwoliłyby na ograniczenie długotrwałego i skomplikowanego ustalania wysokości świadczeń. Jednocześnie dla posiadaczy pojazdów mechanicznych oznaczałoby to większą stabilność składki za polisy OC.

- Dobra osobiste – definicja.

Prawna ochrona dóbr osobistych posiada swoją legitymację w systemie prawa funkcjonującego w Rzeczpospolitej. Gwarancja ochrony dóbr osobistych znajdują się zarówno w aktach prawa międzynarodowego, w tym w Powszechnej Deklaracji Praw Człowieka, Międzynarodowym Pakcie Praw Obywatelskich i Politycznych, Europejskiej Konwencji Praw Człowieka etc., a także w rodzimym prawodawstwie poczynając od Konstytucji RP.

Pod pojęciem dóbr osobistych należy rozumieć indywidualne wartości świata uczuć oraz stanu psychicznego człowieka będące wyrazem odrębności fizycznej lub psychicznej jednostki, powszechnie akceptowane w społeczeństwie[1].

Trafnym i uproszczonym podsumowaniem skomplikowanej problematyki definicji dóbr osobistych może być teza, iż dobrami osobistymi są powszechnie uznane w społeczeństwie wartości niemajątkowe związane ściśle z osobą człowieka i będące przejawami godności osoby ludzkiej, obejmujące przede wszystkim integralność fizyczną i psychiczną oraz indywidualność człowieka[2]. Należy jednocześnie podkreśli, iż katalog dóbr osobistych człowieka ma charakter otwarty, co oznacza, iż wyliczenie dokonane przez ustawodawcę w art. 23 KC, zgodnie z którym: „Dobra osobiste człowieka, jak w szczególności zdrowie, wolność, cześć, swoboda sumienia, nazwisko lub pseudonim, wizerunek, tajemnica korespondencji, nietykalność mieszkania, twórczość naukowa, artystyczna, wynalazcza i racjonalizatorska, pozostają pod ochroną prawa cywilnego niezależnie od ochrony przewidzianej w innych przepisach”, ma jedynie charakter przykładowy.

- Ochrona dóbr osobistych

Ochrona dóbr osobistych może być wykonywania jedynie w wypadkach przewidzianych w ustawie. W systemie polskiego prawodawstwa ochronę dóbr osobistych zapewnia Kodeks Cywilny, w tym art. 24 KC oraz przepisy dotyczące deliktów, tj. art. 415 – 449 KC. Ponadto niezależnie od ochrony przewidzianej w przepisach Kodeksu cywilnego, niektóre dobra osobiste podlegają ochronie regulacji pozakodeksowych (np. art. 27 ustawy prawo prasowe).

Środki ochrony prawnej dóbr osobistych można podzielić na środki o charakterze majątkowym i niemajątkowym.

Głównymi środkami niemajątkowymi są roszczenia o zaniechanie naruszenia dobra osobistego oraz roszczenie o usunięcie skutków naruszenia.

Roszczenia o charakterze majątkowym to przede wszystkim roszczenie z tytułu zadośćuczynienia pieniężnego oraz roszczenie o zapłatę sumy odpowiedniej na wskazany cel społeczny.

Podstawami prawnymi dochodzenia ochrony dóbr osobisty o charakterze majątkowym w polskim kodeksie cywilnym są:

- 445 KC, który przewiduje możliwość przyznania zadośćuczynienia w przypadku uszkodzenia ciała, wywołania rozstroju zdrowia, pozbawienia wolności oraz skłonienia za pomocą podstępu, gwałtu lub nadużycia stosunku zależności do poddania się czynowi nierządnemu.

- 446 § 4 KC, na podstawie którego można przyznać zadośćuczynienie pieniężne za śmierć osoby najbliższej.

- 448 KC, zgodnie z którym w razie naruszenia dobra osobistego sąd może przyznać temu, czyje dobro osobiste zostało naruszone, zadośćuczynienie pieniężne za doznaną krzywdę lub na jego żądanie zasądzić odpowiednią sumę pieniężną na wskazany przez niego cel społeczny, niezależnie od innych środków potrzebnych do usunięcia skutków naruszenia.

- Rozmiar zadośćuczynienia pieniężnego

Literalna wykładnia przepisów stanowiących podstawę dochodzenia zadośćuczynienia pozwala na przyjęcie, iż podstawowym – pierwotnym kryterium, od którego zależna jest wysokość przyznanego na rzecz osoby pokrzywdzonej zadośćuczynienia pieniężnego, jest kryterium odpowiedniości zadośćuczynienia.

Odpowiedniość sumy pieniężnej przyznanej tytułem zadośćuczynienia oznacza, iż suma ta powinna być utrzymana w rozsądnych granicach i być dostosowana do aktualnych stosunków majątkowych w społeczeństwie[3]. Jednocześnie zgodnie z orzecznictwem funkcjonującym w obiegu prawnym kwestie utrzymania wysokości zadośćuczynienia rozumie się w ten sposób, że nie może być ono ani rażąco wygórowane, ani rażąco niskie.[4]W literaturze podkreśla się uznaniowy charakter zadośćuczynienia.[5]

Powyższe prowadzi do konstatacji, iż de factoustalenie odpowiedniej wysokości zadośćuczynienia należy do sfery swobodnego uznania sędziowskiego. Jednakże nie oznacza to że ocena ta jest dokonywana w sposób dowolny, ponieważ musi wynikać z ustaleń faktycznych sprawy.[6]Jednocześnie przy ustalaniu wysokości należnego poszkodowanemu zadośćuczynienia kwestią dominującą jest realizacja zasady kompensacji szkody.

Uznaniowość w określaniu kwot zadośćuczynienia z jednej strony prowadzi do realizacji kompensacyjnego charakteru tego środka ochrony, z drugiej zaś powoduje brak jednolitości w zakresie kwot zadośćuczynienia zasądzanych przez sądy powszechne w podobnych sprawach. Zjawisko to prowadzi do występowania coraz wyraźniejszych różnic w odniesieniu do zakresu kompensacji krzywdy niemajątkowej. Czynnik tej osłabia pewność oraz przewidywalności prawa, a co za tym idzie ochronę poszkodowanych[7].

- Rozwiązania prawne dotyczące mechanizmu ustalania zadośćuczynienia w państwach UE

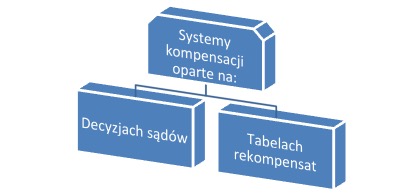

W zależności od podstawy ustalania wysokości zadośćuczynienia w europejskim prawodawstwie możemy rozróżnić dwa nurty systemów kompensacji szkód niemajątkowych, które opierają się na:

- Decyzji sądu (system opierający się na tzw. „miękkich” rozwiązaniach prawnych polegający na dyskrecjonalnej władzy sądu).

- Tabelach rekompensaty (mechanizm opierający się na aktach rangi ustawowej).

Jednocześnie wiele krajów UE stosuje systemy pośrednie.

- Wstępna analiza prób uregulowania kwestii ustalania wysokości zadośćuczynień

Organy nadzoru finansowego, w tym Komisja Nadzoru Finansowego podejmowały kilkukrotnie temat wprowadzenia mechanizmu ustalania wysokości zadośćuczynienia pieniężnego.

Wynikiem działań KNF było wydanie w czerwcu 2016 r. rekomendacji dla zakładów ubezpieczeń oraz reasekuracji dotyczących procesu ustalania i wypłaty zadośćuczynienia z tytułu szkody niemajątkowej z umów ubezpieczenia OC posiadaczy pojazdów mechanicznych. Poniżej przedstawiam rekomendacje KNF w zakresie sposobu ustalania wysokości zadośćuczynienia:

„Rekomendacja 17

Zakład ubezpieczeń powinien indywidualnie rozważać okoliczności wpływające na wysokość zadośćuczynienia oraz stosować kryteria ich oceny.

Rekomendacja 18

Zakład ubezpieczeń przy ustalaniu wysokości zadośćuczynienia powinien, rozważając całokształt okoliczności sprawy, brać pod uwagę okoliczności istotne przy ocenie rozmiaru szkody niemajątkowej.

Rekomendacja 19

Zakład ubezpieczeń przy ustalaniu wysokości zadośćuczynienia powinien indywidualnie oceniać istnienie więzi emocjonalnej uzasadniającej uzyskanie zadośćuczynienia i jego rozmiar.

Rekomendacja 20

Zakład ubezpieczeń może pomniejszyć należne poszkodowanemu zadośćuczynienieo odpowiednią kwotę wynikającą z ustalenia przyczynienia się poszkodowanegolub zmarłego do powstania szkody niemajątkowej lub zwiększenia jej rozmiaru.

Rekomendacja 21

Zakład ubezpieczeń powinien wypłacić, na żądanie poszkodowanego, odsetki za opóźnieniew wypłacie zadośćuczynienia.”[8]

Przedmiotowe rekomendacje dotyczą wszystkich trzech wskazanych wyżej podstaw dochodzenia zadośćuczynienia, tj. art. 445, 446 oraz 448 KC. Wytyczne KNF narzucają na podmioty z branży ubezpieczeniowej obowiązek wydawania decyzji zgodnych z wypracowanym orzecznictwem oraz obowiązującą interpretacją przepisów. Jednakże co istotne należy zaznaczyć, iż wydane rekomendacje ograniczają się swym zakresem podmiotowym jedynie do zakładów ubezpieczeń i reasekuracji, co determinuje możliwość zastosowania ich jedynie do prowadzonej przez zakłady ubezpieczeń działalności. Ponadto przedmiotowy zakres rekomendacji dotyczy jedynie szkód pokrywanych z ubezpieczenia OC posiadaczy pojazdów mechanicznych. Tym samym rekomendacje KNF nie znajdują zastosowania do szkód pokrywanych z innych umów ubezpieczeniowych.

W listopadzie 2017 r. Forum Zadośćuczynień powstałe przy Komisji Nadzoru Finansowego opublikowało propozycje legislacyjnego mechanizmu obliczania wysokości zadośćuczynienia z tytułu śmierci osoby najbliższej w oparciu o art. 446 § 4 KC oraz art. 448 w zw. z art. 24 KC . Forum przedstawiło projekt dotyczący zmiany przepisów Kodeksu cywilnego oraz ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Projekt nowelizacji przewidywał dodanie przepisu art. 446 § 5 KC w następującym brzmieniu:

„§ 5. Szczegółowe zasady ustalania sumy, o której mowa w § 4, w zakresie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów, określa ustawa.”

oraz przepisu art. 36b ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych w następującym brzmieniu:

„1. Minister właściwy do spraw instytucji finansowych określi, w drodze rozporządzenia, sposób ustalania sumy tytułem zadośćuczynienia pieniężnego za doznaną krzywdę, o której mowa w art. 446 § 4 k.c., w zakresie objętym odpowiedzialnością cywilną posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów, w odniesieniu do małżonka, osoby pozostającej we wspólnym pożyciu, dzieci, rodziców, wnuków i dziadków a także rodzeństwa zmarłego, uwzględniając w szczególności wiek, stopień pokrewieństwa, sytuację życiową oraz przeciętne wynagrodzenie w gospodarce narodowej, ogłaszane, na podstawie art. 20 pkt 1 lit. a ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (t. jedn. Dz. U. z 2017 r. poz. 1383), przez Prezesa Głównego Urzędu Statystycznego.

2.Sąd, uwzględniając szczególne okoliczności, może przyznać sumę tytułem zadośćuczynienia pieniężnego za doznaną krzywdę, o której mowa w art. 446 § 4 k.c., w zakresie objętym odpowiedzialnością cywilną posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów, w innej wysokości, niż określona w rozporządzeniu, o którym mowa w ust. 1.

- Sąd, uwzględniając szczególne okoliczności, może przyznać odpowiednią sumę tytułem zadośćuczynienia pieniężnego za doznaną krzywdę innym, niż wskazanym w ust. 1, najbliższym członkom rodziny zmarłego”[9]

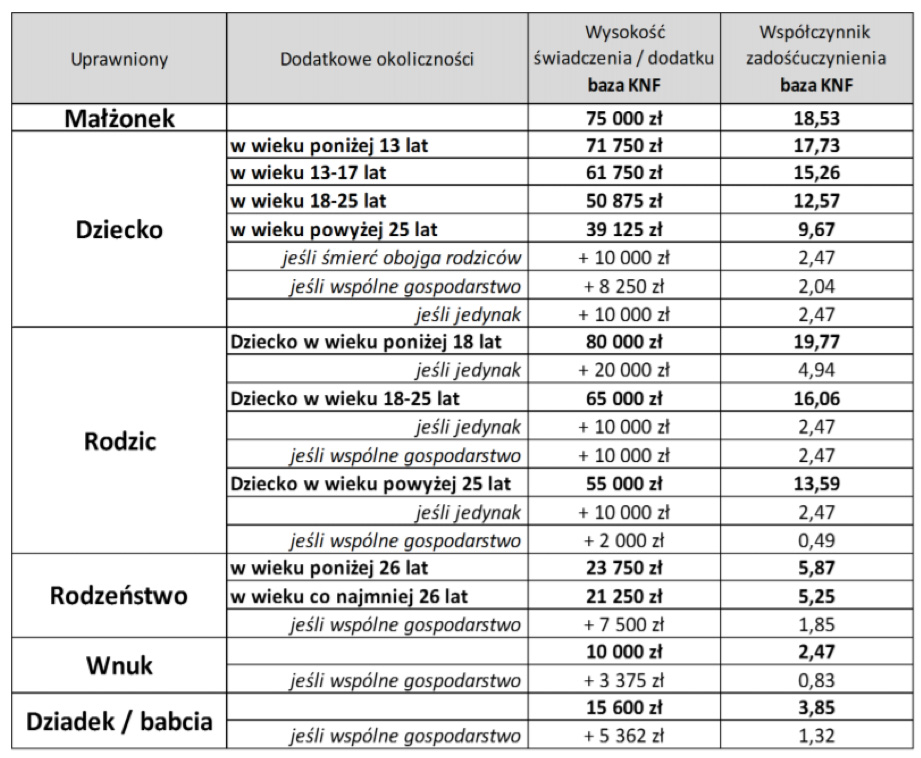

Mając na uwadze przeprowadzone w toku wykonywanych prac badania, opierające się na analizie przypadków ok. 7 500 poszkodowanych/uprawnionych, Forum Zadośćuczynień sporządziło przykładową tabelę wypłat z tytułu zadośćuczynienia za śmierć osoby najbliższej:

Ponadto przedstawiona wyżej tabela powinna uwzględniać bieżące orzecznictwo Sądu Najwyższego, w tym orzeczenia z dnia 15 czerwca 2018 r., sygn.: I CSK 472/16, zgodnie z którym zadośćuczynienie przysługuje osobom bliskim poszkodowanego, gdy na skutek czynu niedozwolonego poszkodowany doznał poważnego uszczerbku na zdrowiu na zdrowiu.

- Możliwość wprowadzenia tabel standaryzacyjnych

Na potrzeby niniejszej analizy należy rozważyć możliwość wprowadzenia tabel standaryzacyjnych zadośćuczynienia z pominięciem elementów dyskrecjonalnej władzy sądu. Należy przy tym zaznaczyć, iż przedmiotowe rozwiązanie winno mieć charakter kompleksowy, tj. odnosić się do wszystkich rodzajów umów ubezpieczenia, zarówno obowiązkowych umów ubezpieczenia, jak i ubezpieczeń dobrowolnych obejmujących odpowiedzialność cywilną. Jednocześnie powinno obejmować wszystkie podstawy dochodzonych roszczeń tj. wymienione wyżej art. 448 w zw. z art. 24 KC, art. 446 § 4 KC oraz art. 445 KC.

Wprowadzenie tabel standaryzacyjnych polegałoby na ustaleniu sztywnych kryteriów ustalania wysokości zadośćuczynienia przyznawanego poszkodowanej osobie. Kryterium sugerowane w tabelach KNF będących owocem obrad Forum Zadośćuczynień odnosiło się do zadośćuczynień za naruszeniem dobra osobistego – prawa do życia w pełnej rodzinie (art. 448 w zw. z art. 24 KC oraz art. 446 § 4 KC).

Jednocześnie należy wskazać, że w odniesieniu do roszczeń, których podstawą jest art. 445 KC, tj. roszczeń o zadośćuczynienia z tytułu szkód własnych, w orzecznictwie sądów powszechnych oaz w postępowaniu likwidacyjnym prowadzonym przez ubezpieczycieli, wypracowane zostało nieformalne kryterium procentowego trwałego uszczerbku na zdrowiu, zgodnie z załącznikiem do rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 18.12.2002 r. w sprawie szczegółowych zasad orzekania o stałym lub długotrwałym uszczerbku na zdrowiu, trybu postępowania przy ustalaniu tego uszczerbku oraz postępowania o wypłatę jednorazowego odszkodowania. Niemniej jednak ustalenie procentu trwałego uszczerbku na zdrowiu w wypadku zadośćuczynienia na podstawie art. 445 § 1 KC ma znaczenie jedynie pomocnicze. Znaczenie zasadnicze natomiast ma całokształt okoliczności sprawy, a w szczególności rozmiar doznanych obrażeń, przebieg leczenia, rodzaj i czas trwania dolegliwości oraz zakres trwałych skutków wypadku.[10]Przedmiotowe stanowisko jest stanowiskiem dominującym w procesie ustalania wysokości zadośćuczynienia.

Brak sztywnych kryteriów ustalania wysokości zadośćuczynienia prowadzi do rozbieżności w orzecznictwie sądów powszechnych. Jako przykład rozbieżności należy przestawić sprawę zakończoną prawomocnym wyrokiem prowadzoną przed Sądem Okręgowym w Warszawie oraz Sądem Apelacyjnym w Warszawie.

Powód w związku z wypadkiem doznał złamania szyjki kości udowej prawej z następczym stawem rzekomym. Uraz ten został poddany ocenie biegłych lekarzy pod względem trwałego uszczerbku na zdrowiu. Biegły specjalista ds. ortopedii zaopiniował, że powód w wyniku zdarzenia szkodowego doznał trwałego uszczerbku na zdrowiu w wysokości 20% zgodnie z załącznikiem – tabelą do Rozporządzenia Ministra Pracy i Polityki Społecznej w sprawie szczegółowych zasad orzekania o stałym lub długotrwałym uszczerbku na zdrowiu, trybu postępowania przy ustalaniu tego uszczerbku oraz postępowania o wypłatę jednorazowego odszkodowania.

Sąd I oraz II Instancji przyjął we wskazanym wyżej stanie faktycznym sprawy, że przy rozważeniu wszelkich okoliczności sprawy kwotą odpowiednią w związku z doznaną przez powoda krzywdą jest kwota w wysokości 332 000 zł.[11]

Dla porównania należy przedstawić inne wyroki sądów powszechnych wydanych przy podobnych stanach faktycznych sprawy – podobne obrażenia doznane przez osoby poszkodowane tj. złamanie szyjki kości udowej.

- Wyrok Sądu Okręgowego w Płocku z dnia 6 grudnia 2006 r. Sygn. akt I C 687/15 – kwota odpowiednia zadośćuczynienia ustalona w wysokości 10 000 zł.

- Wyrok Sądu Okręgowego we Wrocławiu Wyrokiem z dnia 19 listopada 2013 r., sygn. akt I C 1139 / 11 -kwota odpowiednia zadośćuczynienia ustalona w wysokości 70 000 zł.

- Wyrok Sądu Apelacyjnego w Katowicach z dnia 29 maja 2014 r., sygn.: akt V ACa 32/14 – kwota odpowiednia zadośćuczynienia ustalona w wysokości 130.000 zł.

- Wyrok Sądu Okręgowego w Lublinie z dnia 28 czerwca 2013 r., Sygn.: akt I C 356/11 -kwota odpowiednia zadośćuczynienia ustalona w wysokości 160 000 zł.

- Wyrok Sądu Apelacyjnego w Szczecinie z dnia 24 maja 2016 roku, sygn.: akt I ACa 55/16 -kwota odpowiednia zadośćuczynienia ustalona w wysokości 95 000 zł.

Zaprezentowana powyżej analiza kilku przypadków wskazuje jednoznacznie na rozbieżność orzeczeń sądów powszechnych orzekających w przedmiocie zadośćuczynienia za krzywdę w własną na podstawie art. 445 § 1 KC.

Zastosowanie transparentnych kryteriów prowadziłoby do ujednolicenie wypłat dokonywanych tytułem zadośćuczynienia, a co za tym idzie uproszenia postępowania, jego skrócenia i odformalizowania. Nie bez znaczenia dla rynku zakładów ubezpieczeń byłoby również zwiększenie pewności przewidywanych na rzecz poszkodowanych wypłat, co skutkowałoby możliwością obniżenia składek i zwiększenia się tym samym dostępności ochrony ubezpieczeniowej dla wszystkich podmiotów na rynku.

Zasadna, pod względem implementacji rozwiązań dla prawodawstwa polskiego, wydaje się analiza przykładowych regulacji dotyczących ustalania wysokości zadośćuczynienia w innych systemach prawnych.

- Anglia– w procesie ustalania kwot zadośćuczynienia stosuje się wytyczne tabelę Judical Studies Board o nazwie „Guidlines for the Assessment of General Damages in Personal Injury Cases”. Regulacje w zakresie zadośćuczynienia zostały opracowane na podstawie orzeczeń sądów powszechnych. Tabela ma jedynie charakter sugerujący, co oznacza, że zachowany został prymat dyskrecjonalnej władzy sądu.Jednocześnie w obecnym orzecznictwie brak jest wyraźnych odstępstw od sugerowanych w niej kwot, co oznacza o autorytatywnym charakterze aktu. Należy nadto zauważyć, iż swego rodzaju ramy orzecznicze w zakresie zadośćuczynień w systemie prawa angielskiego wynikają samo przez się z funkcjonującego tam prawa precedensowego.

- Belgia– podobny do angielskiego, oparty na tabelach stanowiących wskazówkę w procesie ustalania zadośćuczynienia, oferuje system prawodawstwa belgijskiego. Kwoty określone w tabelach stanowią punkt wyjścia przy szacowaniu wysokości zadośćuczynienia, uzależnione są zaś od bólu psychicznego, bólu fizycznego oraz doznanego uszczerbku na zdrowiu. Tabela funkcjonująca w obrocie prawodawstwa belgijskiego odnosi się również do zadośćuczynień w związku ze śmiercią osoby najbliższej.

- Irlandia– na szczególną uwagę zasługuje system zadośćuczynień wprowadzony w Irlandii. W 2004 roku, jako alternatywa dla sporów sądowych powołana została przez rząd Komisja ds. Obrażeń Cielesnych znana jako Personal Injuries Assessment Board.PIAB ustanowiło zespół ekspertów do spraw szacowania szkód zgodnie z regulacjami ustalonymi w akcie prawnym funkcjonującym pod nazwą „Book of quantum”. Przedmiotowy akt zawiera ogólne wytyczne co do kwot zadośćuczynienia, które mogą zostać przyznane w wyniku poniesionych krzywd na osobie, w odniesieniu do obrażeń w zakresie konkretnych części ciała. Kwoty zadośćuczynienia proponowane w „Book of quantum”opierają się na historii faktycznie przyznanych sum w ponad 51 000 sprawach dotyczących zadośćuczynień.

- Francja– system oparty na tabelach Ministerstwa Sprawiedliwości znajdujących odzwierciedlenie w orzecznictwie francuskiego Sądu Kasacyjnego. W obrocie prawnym funkcjonuje co najmniej kilka wersji tabel, w tym m. in. Klasyfikacja Dinthilacha. Taryfy ustalone w tabelach mają charakter zaleceń. Nie zrezygnowano przy tym ze swobodnej oceny dowodów dokonywanej przez sądy powszechne.

Podsumowując należy wskazać, że w większości państw europejskich funkcjonuje system pośredni opierający się na dyskrecjonalnej władzy sądów powszechnych, w których tabelę zadośćuczynienia pełnią jedynie rolę sugerującą. Tym samym stosowanie tabel standaryzacyjnych jest zjawiskiem powszechnym, jakkolwiek ich rola sprowadza się jedynie do niezobowiązującego określenia ram wysokości przyznawanych kwot. Wyjątkiem

Tabele standaryzacyjne są przygotowywane w ramach instytucji, w których zasiadają osoby reprezentujących różne grupy interesów, w tym przedstawiciele wymiarów sprawiedliwości, przedstawiciele ubezpieczycieli, a także podmioty reprezentujące poszkodowanych. Kwotami bazowymi w procesie ustalania kryteriów zadośćuczynień są kwoty przyznawane w orzeczeniach sądów powszechnych z ostatnich lat. Należy zauważyć, iż próby ustalenia tabel zadośćuczynienia w związku z obradami Forum Zadośćuczynień funkcjonującym przy KNF wpisuje się w trendy funkcjonujące od lat w prawodawstwie państw europejskich. Przechodząc do analizy rozwiązania postulowane przez Forum Zadośćuczynień, należy wskazać, iż stanowi ono próbę wprowadzenia mechanizmu pośredniego. Z jednej strony bowiem prowadzone zostają nowe przepisy rangi ustawowej, niemniej odwołują się one do tabel zamieszczanych w aktach wykonawczych. Tym samym reguły ustalania wysokość zadośćuczynienia określane miałby być faktycznie przez ministra właściwego do spraw instytucji finansowej. Ponadto zdecydowano się na zachowanie dyskrecjonalnej władzy sądu. Należy bowiem zauważyć, iż sądy powszechne mogłyby w oparciu o ust. 2 oraz 3, zgodnie z którym „2.Sąd, uwzględniając szczególne okoliczności, może przyznać sumę tytułem zadośćuczynienia pieniężnego za doznaną krzywdę, o której mowa w art. 446 § 4 k.c., w zakresie objętym odpowiedzialnością cywilną posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów, w innej wysokości, niż określona w rozporządzeniu, o którym mowa w ust. 1.Ust. 3. Sąd, uwzględniając szczególne okoliczności, może przyznać odpowiednią sumę tytułem zadośćuczynienia pieniężnego za doznaną krzywdę innym, niż wskazanym w ust. 1, najbliższym członkom rodziny zmarłego”[12]. Tym samym istniałaby możliwość przyznania zadośćuczynienie z pominięciem przepisu wykonawczego. Z jednej strony, co jest oczywistą konstatacją, ma to na celu uelastycznienie rozwiązania, z drugiej zaś tworzy wyłom umożliwiający orzekanie przez sąd powszechny zgodnie z zasadą indywidualizacji szkody. Analiza przedmiotowej regulacji wskazuje, iż rozporządzenie, które miałoby ustalać stawki wypłacane poszkodowanym mogłoby być pomijane, bowiem występowania przesłanki „szczególnej okoliczności” mogłaby być nadużywana przez sądy powszechne.

Ponadto należałoby zastanowić się nad słusznością tego, że postulowane zmiany odnoszą się jedynie do szkód z tytułu śmierci osób najbliższych oraz kwestii szkód wynikających z umów ubezpieczenia OC posiadaczy pojazdów. Zasadnym byłoby rozszerzenia regulacji postulowanych przez Forum Zadośćuczynień do innych przypadków naruszenia dóbr osobistych, w tym dotyczących szkód własnych na osobie (dochodzonych na podstawie art. 445 KC). Rozważenia wymaga również kwestia rozciągnięcie regulacji na szkody związane z innymi ubezpieczeniami OC (ubezpieczeniami gospodarstw rolnych), w tym ubezpieczeniami dobrowolnymi (np. ubezpieczeniem przedsiębiorstw). Zastosowanie powyższych pomysłów umożliwiałoby kompleksową regulację kwestii zadośćuczynień.

Abstrahując od prawnego nakazu stosowania tabeli standaryzacyjnej, zawartego w postulowanej przez Forum Zadośćuczynień nowelizacji, należy podnieść, że zastosowanie tej tabeli może mieć jedynie charakter sugerujący. Do momentu wejścia w życie nowelizacji, charakter sugerujący mogłaby pełnić tabela standaryzacyjna dotycząca zadośćuczynienia za śmierć osoby najbliższej zamieszczona w tym raporcie. Jednakże autorytet postulowanej regulacji oraz zawartej w niej tabeli został nadwyrężony przez brak poparcia projektu przez administrację państwową, w tym Ministerstwo Sprawiedliwości, które proceduje własny projekt samodzielnej instytucji prawnej o nazwie „powetowanie”. Do chwili obecnej brak jest rezultatów prac zapowiadanych przez Ministerstwo Sprawiedliwości.

WNIOSKI:

Wprowadzenie tabel standaryzacyjnych jest jak najbardziej możliwe, na co wskazują chociażby przykłady prawodawstwa państw europejskich. Tabelę standaryzacyjne mogą mieć dwojaki charakter, tj.: być elementem prawa stanowionego, bądź mieć charakter zaleceń. Kwestia ta determinuje zastosowanie w procesie ustalania kwoty zadośćuczynienia dyskrecjonalnej władzy sądu. Racjonalnym i godzącym te dwie niejako wykluczające się kwestie godzi rozwiązanie zastosowane w prawodawstwie Irlandii. Należy wskazać, iż na kanwie przedmiotowego rozwiązania powstać mogłaby instytucja złożona z ekspertów oceniających rozmiar należnego osobom poszkodowanym zadośćuczynienia. Przy tym postulowane rozwiązanie powinno być jedynie alternatywą dla procesu sądowego. Tym samym oddanie oceny rozmiaru szkody pod jurysdykcję przedmiotowej instytucji wymagałoby zgodnej woli stron. W związku z powyższym, podobnie jak przy rozwiązaniu irlandzkim, ocenie podlegałyby jedynie roszczenia sporne co do ich wysokości. Implementacja rozwiązań na grunt prawa polskiego stanowiłaby prostszą i szybszą alternatywę dla postępowania sądowego. Jednocześnie oczywistym jest, że aby strony chciały korzystać z usług instytucji, to postawa orzekania (odpowiednik irlandzkiego book of quantum) powinna być podstawą, która nie odbiega w sposób znaczący od średniej orzeczeń sądów powszechnych w podobnych stanach faktycznych. Przedmiotowe rozwiązanie spowodowałoby samo w sobie ujednolicenie orzecznictwa, z dalszymi tego konsekwencjami w postaci zwiększenia poczucia sprawiedliwości oraz pewności co do ustalanych kwot zadośćuczynienia.

Zgodnie z twierdzeniami opublikowanymi w raporcie opracowanie systemowego rozwiązania powinno pozwolić na skrócenie postępowań oraz ograniczenie liczby spraw sądowych i wpłynąć pozytywnie na sytuację finansową zakładów ubezpieczeń. Obowiązujący stan prawny umożliwi zakładom ubezpieczeń wyznaczania adekwatnego poziomu składki jak również rezerw techniczno-ubezpieczeniowych w celu pokrycia wypłat zadośćuczynień za śmierć i uszkodzenie ciała. Dla poszkodowanych w związku ze zdarzeniami szkodowymi standaryzacja oznacza możliwość szybkiego otrzymania wypłaty, co do zasady bez oczekiwania na wyrok sądu, zmniejszenie liczy apelacji oraz skarg kasacyjnych, a także uniknięcie zasądzeń, które będą odbiegać od kwot zasądzanych w podobnych przypadkach.

Jednocześnie należałoby się zastanowić nad wysokościami kwot tytułem zadośćuczynienia przyznawanych na podstawie tabeli. W opinii autora projektu, celem realizacji zasady kompensacji szkody niemajątkowej zasadnym jest podwyższenie kwot wypłaty podanych w tabeli KNF o ok 10% – 15 %, w zakresie osób najbliższych z grup dziecko/rodzic/rodzeństwo. Jednocześnie zawyżone są kwoty dotyczące osób najbliższych, co do grup babcia/dziadek/wnuk. Przedmiotowa konkluzja dotycząca niższych kwot zadośćuczynienia na rzecz niektórych grup osób najbliższych jest podyktowana poglądem, zgodnie z którym przy ustalaniu rozmiaru szkody niemajątkowej należy mieć na uwadze rekompensatę za hipotetyczny czas, w którym osoba pośrednio, bądź bezpośrednio poszkodowana mogła korzystać z dobra chronionego prawem. Tak też przykładowo rozmiar krzywdy dla bezpośrednio poszkodowanych w wypadkach przy trwałym uszczerbku na zdrowiu i trwałych dysfunkcjach organizmu jest inny w zależności od ich wieku.

Kolejnym zagadnieniem wymagającym wyjaśnienia jest możliwość ulokowania instytucji zajmującej się oceną szkody niematerialnej w strukturach państwowych. Należy wskazać, że ze względu na neutralność przedmiotowej instytucji zasadnym byłoby osadzenie jej w strukturach niezależnych od podmiotów związanych z rynkiem ubezpieczeniowy. W tym wypadku, jako podmioty związane z rynkiem ubezpieczeniowym należałoby rozumieć także organy nadzoru finansowego, co wykluczałoby udział KNF. Zasadnym z punktu widzenia interesu poszkodowanych, mogłoby być powiązanie podmiotu z osobą Rzecznika Finansowego, co umożliwiałoby ulokowanie instytucji komisji od oceny szkód niemajątkowych w administracji centralnej, np. jako organ podległy Prezesowi Rady Ministrów. Niemniej jednak należy mieć na uwadze, że przedmiotowe rozwiązanie wymagałoby nowych regulacji rangi ustawowej.

Przy ocenie możliwości powołania podmiotu trzeba brać pod rozwagę istniejące już regulacje dotyczące komisji do spraw orzekania o zdarzeniach medycznych. Wiele osób zainteresowanych podnosiło zastrzeżenia do działalności tych organów jako alternatywy dla sądownictwa. Pokrzywdzeni i tak muszą występować na drogę sądową, przed którą komisje te miały je chronić.

[1]S. Grzybowski, Ochrona, s. 19 i 78; tenże, w: System Pr. Cyw., t. I, 1985, s. 297

[2]E. Gniewek, Komentarz KC, wyd. 8/Machnikowski

[3]orzeczenie SN z 24.6.1965 r., I PR 203/65, OSPiKA 1966, Nr 4, poz. 92; z 22.3.1978 r.,

[4]orzeczenie SN z 9.7.1970 r., III PRN 39/70, OSN 1971, Nr 3, poz. 53.

[5]G. Bieniek, w: G. Bieniek, Komentarz KC, t. 1, 2007, s. 463 i n.

[6]orzeczenie SA w Łodzi z 6.07.2015 r,. I ACa 67/15,

[7]orzeczenie SA w Lublinie z 4.6.2014 r., I ACa 135/14

[8]Rekomendacje KNF dotyczące procesu ustalania i wypłaty zadośćuczynienia z tytułu szkody niemajątkowej z umów ubezpieczenia OC posiadaczy pojazdów mechanicznych

[9]Informacja dotycząca wyników prac Forum Zadośćuczynienia KNF

[10]Wyrok Sądu Apelacyjnego w Katowicach z dnia 17 listopada 2006 r., sygn. akt I ACa 1145/06

[11]Wyrok Sądu Apelacyjnego w Warszawie z dnia 19 września 2017 r., sygn. akt VI ACa 18/17

[12]Informacja dotycząca wyników prac Forum Zadośćuczynienia KNF